公示公告

信息公示

02

2026.07

01

2026.07

研究报告

华创期货研究

微信公众号

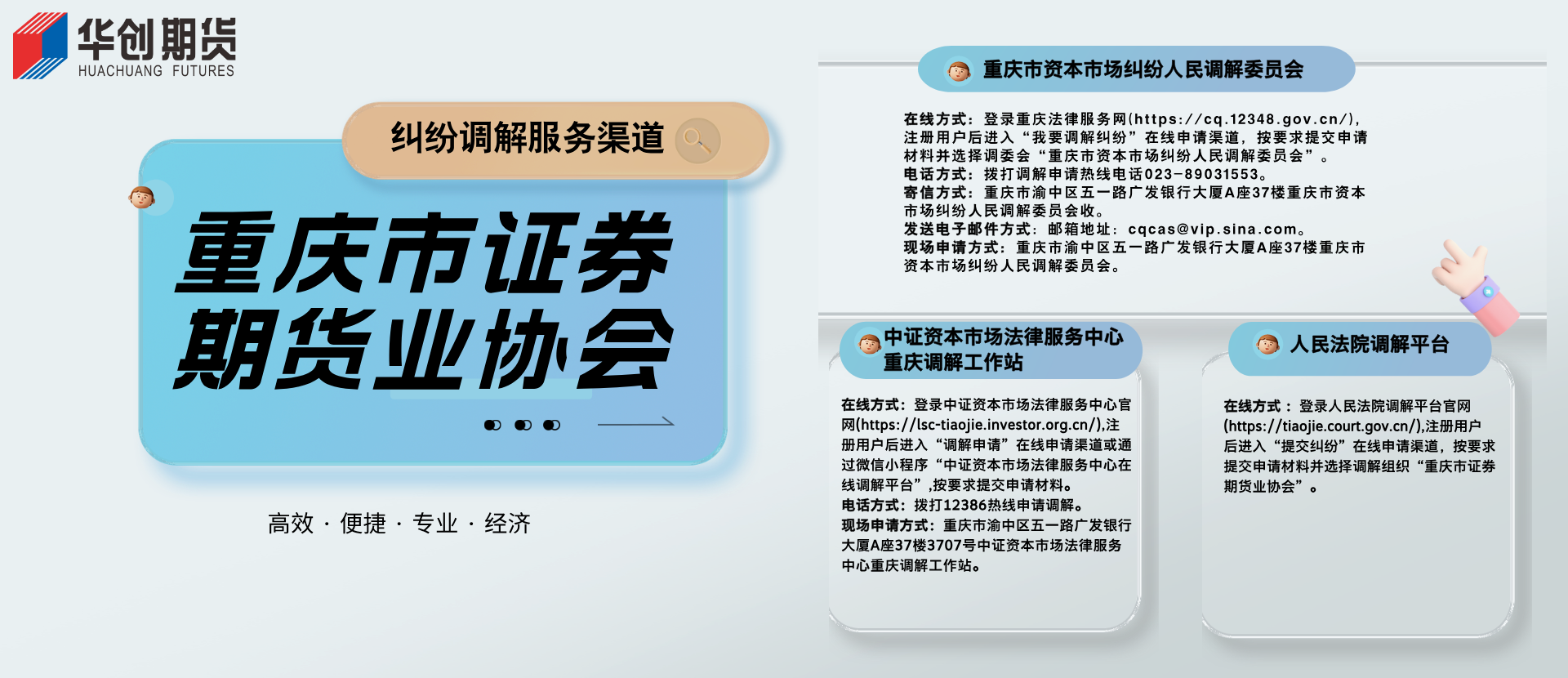

中国证监会12386服务平台:http://fwpt.csrc12386.org.cn/app/nt/index.jsp 全国证券期货在线调解平台:https://tiaojie.investor.org.cn/

版权所有 © 2022 华创期货有限责任公司 渝ICP备12001301号  渝公网安备 50010302001375号 本网站支持ipv6网络安全联盟认证

渝公网安备 50010302001375号 本网站支持ipv6网络安全联盟认证