上海

1、ag2606-2704合约保证金调整为31%,涨跌停板幅度调整为20%,ag2705合约保证金调整为28%,涨跌停板幅度调整为17%。

2、au2606-2608/2610/2612/2702/2704合约保证金调整为26%,涨跌停板幅度调整为17%

3、cu2606合约保证金调整为19%,cu2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

4、al2606合约保证金调整为19%,al2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

5、ni2606合约保证金调整为21%,ni2607-2703合约保证金调整为19%,涨跌停板幅度调整为12%

6、sn2606合约保证金调整为21%,sn2607-2703合约保证金调整为19%,涨跌停板幅度调整为12%

7、zn2606合约保证金调整为19%,zn2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

8、pb2606合约保证金调整为19%,pb2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

9、ao2606合约保证金调整为19%,ao2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

10、ss2606合约保证金调整为17%,ss2607-2702合约保证金调整为13%,涨跌停板幅度调整为6%

11、ad2606合约保证金调整为17%,ad2607-2702合约保证金调整为15%,涨跌停板幅度调整为8%

12、ru2606合约保证金调整为18%,ru2607-2611/2701/2703合约保证金调整为16%,涨跌停板幅度调整为9%

13、sp2606合约保证金调整为17%,sp2607-2703合约保证金调整为14%,涨跌停板幅度调整为7%

14、op2606合约保证金调整为17%,op2607-2703合约保证金调整为14%,涨跌停板幅度调整为7%

15、wr2606-2702合约涨跌停板幅度调整为8%

16、br/bu2606合约保证金调整为21%,rb/hc2606合约保证金调整为17%

大连

1、,rr/b/jd/fb2606合约保证金调整为17%,i2606合约保证金调整为18%,j2606合约保证金调整为27%。

2、l2606-2609合约保证金调整为18%,涨跌停板幅度调整为9%

3、p2606合约保证金调整为19%,涨跌停板幅度调整为10%

4、v2606-2609合约保证金调整为18%,涨跌停板幅度调整为9%

5、bz2606-2609合约保证金调整为21%,涨跌停板幅度调整为12%

6、eb2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

7、eg2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

8、jm2606合约保证金调整为20%,涨跌停板幅度调整为11%

9、pg2606-2609合约保证金调整为23%,涨跌停板幅度调整为14%;pg2610-2702合约保证金调整为18%,涨跌停板幅度调整为9%

10、pp2606-2609合约保证金调整为18%,涨跌停板幅度调整为9%

郑州

1、CY/CF/SR/PK/RM/SF/SM/OI2605/CJ2605合约保证金调整为27%

2、CY/SF/SM/UR/SA/FG2606合约保证金调整为17%,ZC260合约保证金调整为57%

3、MA2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

4、PF2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

5、PL2606合约保证金调整为20%,涨跌停板幅度调整为11%,PL2607-2609合约保证金调整为18%,涨跌停板幅度调整为9%

6、PR2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

7、PX2605合约保证金调整为27%,涨跌停板幅度调整为13%,PX2606合约保证金调整为22%,PX2607-2609合约保证金调整为20%,涨跌停板幅度调整为11%

8、SH2606-2607合约保证金调整为17%,涨跌停板幅度调整为10%

9、TA2606-2609合约保证金调整为20%,涨跌停板幅度调整为11%

能源

1、bc2606合约保证金调整为19%,bc2607-2702合约保证金调整为17%,涨跌停板幅度调整为10%

2、nr2606合约保证金调整为18%,nr2607-2703合约保证金调整为16%,涨跌停板幅度调整为9%

3、ec2606-2610/2612/2703合约保证金调整为38%,涨跌停板幅度调整为20%

广州

1、si2606合约保证金调整为17%,pd/pt2606合约保证金调整为26%,ps2606合约保证金调整为20%,

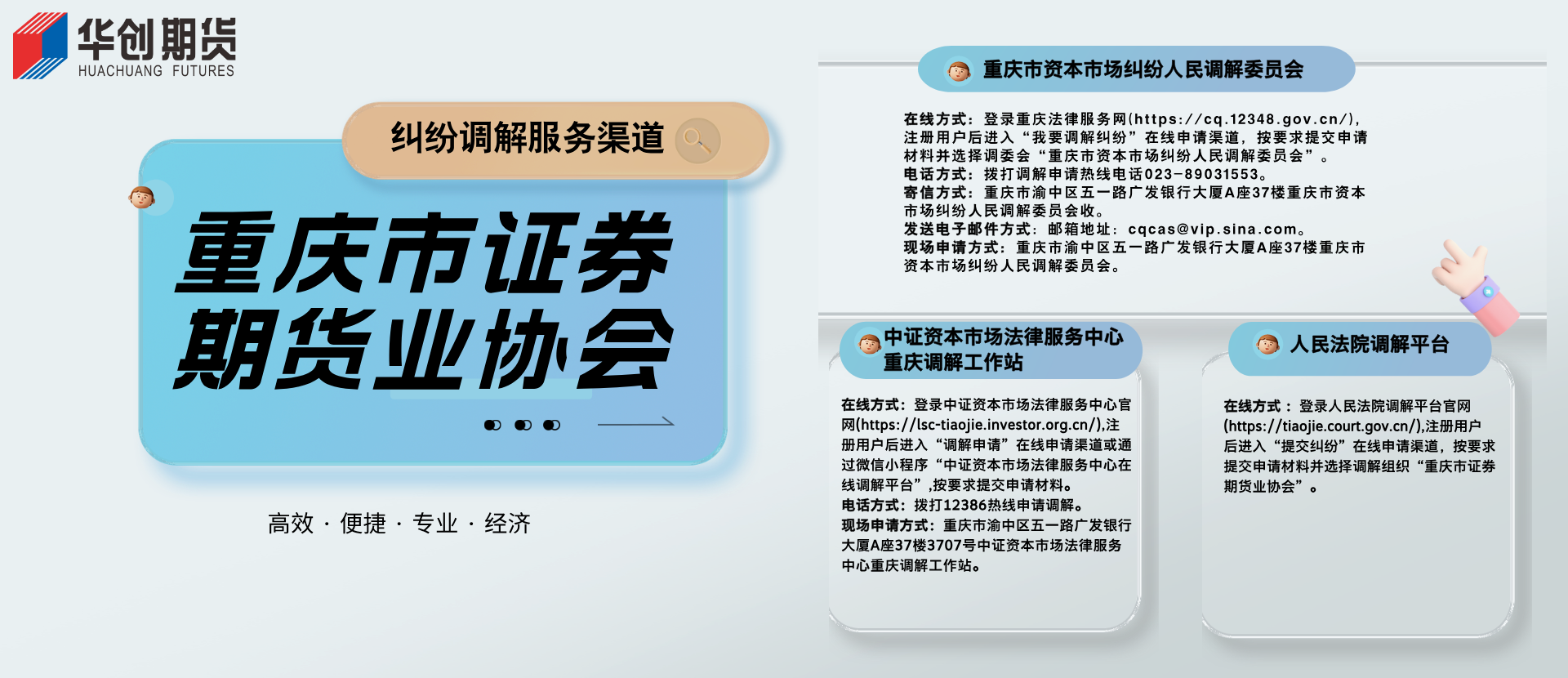

渝公网安备 50010302001375号

渝公网安备 50010302001375号